MOONROC Retail Banking Kompass 2019

Der MOONROC Retail Banking Kompass 2019 ist da! Erfahren Sie, warum die Geschäftsmodelle mancher Marktteilnehmer trotz des intensiven Wettbewerbs höchste Wachstumsraten verzeichnen, während der Rest des Marktes auf dem Boden bleibt. Worin liegt das Erfolgsgeheimnis der Wachstums-Champions? Deutschlands größte Bankenstudie geht in eine neue Runde und liefert konkrete Einblicke in unserem druckfrischen MOONROC Retail Banking Kompass 2019.

SOMEBODY CRACKED THE CODE

Lange Zeit schien es, als würden die Marktteilnehmer möglicherweise am Ende doch keinen Weg finden, unter den aktuellen Rahmenbedingungen Geld zu verdienen und gleichzeitig auf Wachstum zu schwenken. Doch diese Zeiten sind vorbei. Inzwischen haben sich Geschäftsmodelle herauskristallisiert, welche nachweislich in der Lage sind, den Markt aufzurütteln und neu aufzurollen. Es geht dabei um Institute, die sich auf ein "Neues Banking" eingelassen haben und damit erstaunliche Wachstumsraten erzielen. Unter den Gewinnern sind sowohl neue Spieler, die mit frischen Ideen Vorreiter eines neuen Banking-Verständnisses sein könnten, aber auch traditionelle Häuser, die mit cleveren Strategien überzeugen.

Somebody cracked the code - es gibt sie, die Gewinnerbanken, die das Banking auch unter diesen Rahmenbedingungen sehr erfolgreich betreiben und Jahr für Jahr sehr hohe Wachstumsraten produzieren.

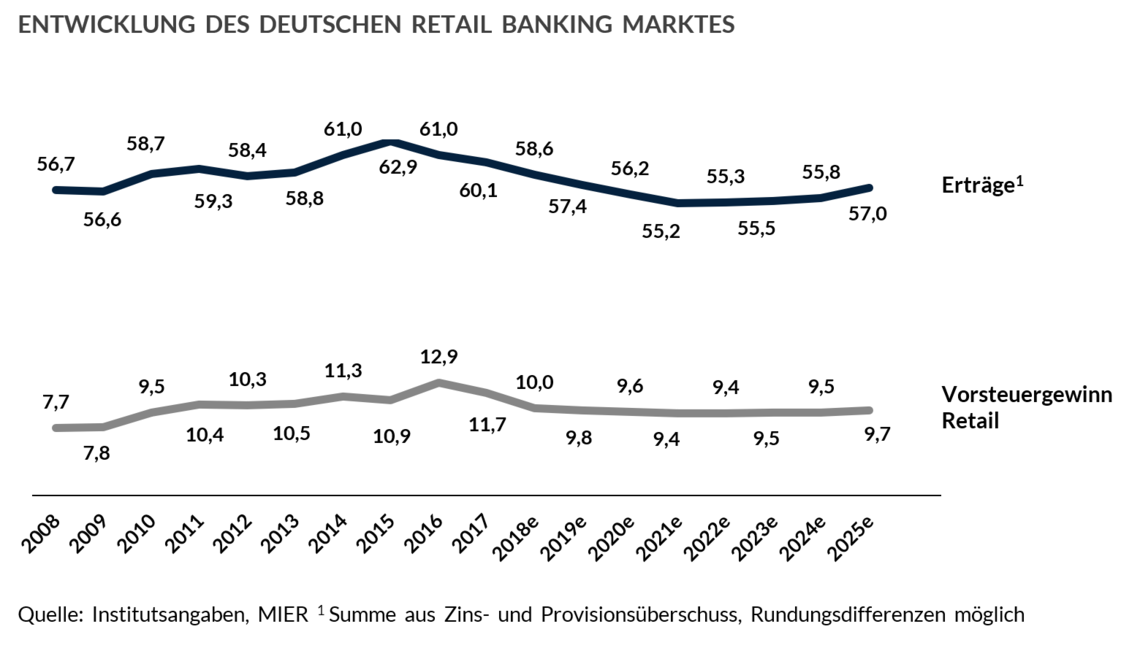

DER KUCHEN WIRD KLEINER

Im Jahr 2018 lag das Marktpotential bei 58,6 Mrd. EUR und schrumpft damit um deutliche 2,5%, was einem Rückgang um 1,5 Mrd. EUR entspricht. Die Rückwärtsbewegung des Ertragspotentials wird sich nach Einschätzung des MOONROC Institute of Economic Research auch bei einer möglicherweise in moderatem Umfang einsetzenden Zinswende bis zum Jahr 2021 fortsetzen und dann seinen voraussichtlichen Tiefpunkt bei 55,2 Mrd. EUR erreichen. Mögliche erste Zinsschritte der Europäischen Zentralbank werden Zeit brauchen, um sich in der Ertragslage widerzuspiegeln.

Diese Entwicklung wird für die drei Säulen des deutschen Bankensystems nicht ohne strukturelle Folgen bleiben. Die Konsolidierungswelle ist bereits seit einigen Jahren dabei insbesondere Genossenschaftsbanken und Sparkassen mitzureißen. Markteintritte ausländischer Institute sowie eine höhere Anpassungsfähigkeit privater Banken halten die Anzahl der Institute, die nicht zum genossenschaftlichen oder zum öffentlich-rechtlichen Sektor zählen, hingegen weitgehend stabil.

Bis zum Jahr 2030 sieht das MOONROC Institute of Economic Research ein Marktpotential für 150 Sparkassen, 250 Genossenschaftsbanken und 250 Privat- und Kreditbanken in Deutschland.

BIGTECHS LÖSEN DIE HANDBREMSE

Der Siegeszug der BigTechs im Bankbereich gewinnt an Fahrt. Schrittweise erweitern sie direkt und indirekt ihr Terrain. Apple Pay ist hier ein gutes Beispiel. Fast 550 Jahre nachdem mit der Banca Monte dei Paschi di Siena 1472 die weltweit erste Bank gegründet wurde, zeigt ein amerikanischer Computerkonzern aus Cupertino der Welt, wie Payment in Zukunft aussehen wird. Jene Banken, die über 500 Jahre ohne Konkurrenz die Kundenschnittelle besetzten, werden nun in die zweite Reihe gedrängt.

Banking ohne BigTechs, die Digital Superpowers unserer Zeit, wird zukünftig nicht mehr funktionieren.

Fast monatlich kündigen die großen Technologiekonzerne neue Initiativen im Bankbereich an. Ob Ratenkredite beim Einkauf über Amazon, Kreditkarten und Mobile Payment, Sofortüberweisungen über WhatsApp oder Finanzierungen von PayPal. Die neuen Digital Superpowers ziehen still und unaufhaltsam bereits heute einen Banking Use Case nach dem anderen in ihre Ökosysteme.

HOCHZEIT VON BANKING UND TECHNOLOGIE

Bankprodukte werden damit immer mehr zu reiner Software. Ein schwieriger Verständnisprozess für Banker, die bereits etwas länger im Geschäft sind. Noch immer hallt die Bestätigung vergangener Erfolge in den Köpfen mancher Entscheider nach. Früher gab es eine eindeutige Gewaltenteilung in jedem Institut. Es gab jene, welche die Bank verstanden und jene, die Technologie konnten. Beide Hoheitsgebiete hatten kaum Berührungspunkte. Heute ist diese Trennung überholt. Jeder Bankkunde ist am Ende nur ein Zahlencode in einem Kernbankensystem. Die neue Wertschätzung der IT überrascht und überfordert sowohl die IT selbst, als auch viele Führungskräfte.

Der vermeintlich beste Weg zu einer IT von Morgen führt über Agilität. Deshalb entstehen derzeit überall Gilden, Chapter, Master und weitere experimentelle Strukturen, deren Namen Tolkien's Werken entsprungen sein könnten. Für Banker alter Schule bricht eine Welt zusammen.

Die Skepsis ist nicht unbegründet. Der Erfolg vieler schnell wachsender Retail-Banken ist nicht der agilen Organisation geschuldet. Sie haben schlicht die Zukunft besser vorausgesehen und sich strategisch klüger im Markt positioniert. Die Wachstums-Champions nutzten bislang kaum agile Aspekte. Viele agile Experimente scheitern auch. Agilität ist kein Garant für ein besseres Verständnis der Zukunft. Sie ersetzt nicht die Fähigkeit, strategisch vorauszudenken und den Markt zu lesen. Wir glauben an die Stärke agiler Organisationsformen, doch wir glauben auch daran, dass Agilität allein noch keinen Erfolg bringt.

DER PLATTFORM-MYTHOS

Ein möglicher Weg zu raschem Wachstum führt über die Kooperation mit großen Plattformen. Die monopolartigen Überplattformen scheinen mit ihrem Angebot inzwischen enger am Kunden zu sein als die Filiale am Marktplatz. In einer neuen Banking-Welt gilt es demnach Wege zu finden, sich in diese neuen Handelsplätze einzuklinken und die neuen digitalen Wirtschaftsräume zu besetzen. Die Frequenz, die hier auf die Banken wartet, ist noch konzentrierter und um ein Vielfaches größer als die der dezentralen physischen Marktplätze der alten Welt.

Aus Furcht vor der Verhandlungsmacht der BigTechs beim Thema Kooperationen experimentieren einige Banken mit ersten Gehversuchen, um selbst eine Plattform im Sinne der Plattform-Ökonomie zu werden. Dieses Vorhaben halten wir aus mehreren Gründen für kritisch. Plattformen der Kategorie Amazon, Apple oder Facebook zeichnen sich dadurch aus, dass es erhebliche Eintrittsbarrieren für Nachahmer gibt. Die Mehrwerte, welche den Kunden aufgrund von Netzwerkeffekten inzwischen geboten werden, sind faktisch für Banken nicht kopierbar. Die Institute befinden sich mit ihrem Produktangebot hingegen in einer perfekt substituierbaren Commodity-Welt. Die Plattform-Konzepte der Banken sind in Wirklichkeit keine. Um eine Plattform im Sinne der Plattform-Ökonomie zu etablieren, ist es von zentraler Bedeutung, Lock-In Effekte zu realisieren und sich und sein Angebot exklusiv zu halten. Banking-"Plattformen" sind hingegen leicht kopierbar. Bereits heute kopieren sich die Institute in diesem Bestreben gegenseitig. Eine für Plattformen wichtige Skalierung wird so nicht möglich sein. Ebenso wird es schwer, echte Ergebniseffekte zu realisieren.

Wir glauben nicht daran, dass Banken in Zukunft Plattformen im Sinne der Plattform-Ökonomie werden können.

FILIALGESCHÄFT - HOW TO ROCK RETAIL

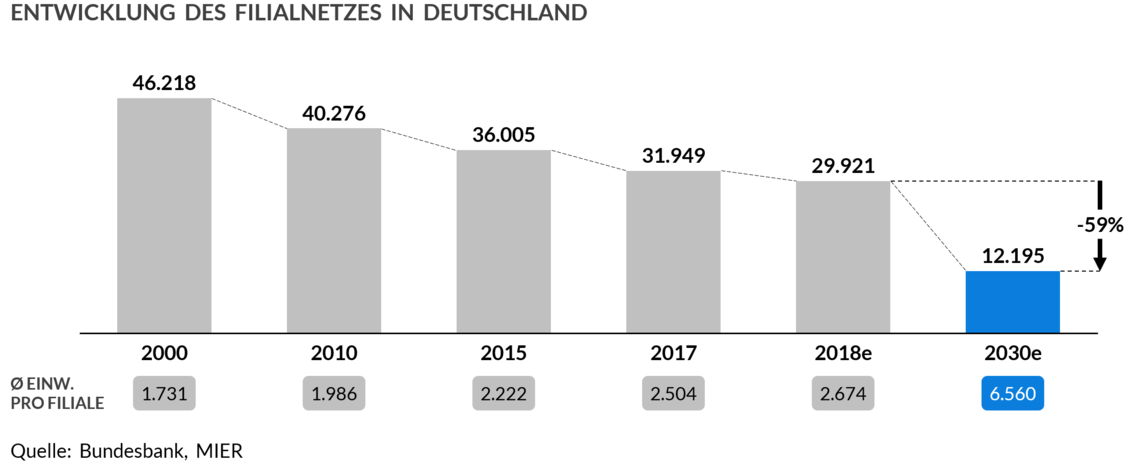

Nachdem Filialen weiterhin in großer Anzahl geschlossen werden und Banken mit unterschiedlicher Fortune verschiedene Filialmodelle testen, stellt sich Frage nach der Zukunft des physischen Vertriebs. Weiterhin gilt: Die Filiale in ihrer alten Form ist gestorben. Filialen mit hohem manuellem Aufwand, mit alten Schalterwelten und papierdurchtränkten Prozessen haben es schwer. Insbesondere die eher reaktive vertriebliche Positionierung wird keine Zukunft haben. Der Begriff der Retail Apokalypse scheint hier passend. Aufgrund des massiven Rückgangs der Genossenschaftsbanken und Sparkassen auf 250 bzw. 150 Institute bis 2030, geht das MOONROC Institute of Economic Research im gleichen Zeitraum von einer Reduktion des gesamten deutschen Filialnetzes aller Banken um zusätzliche 59% aus.

Wir beobachten im internationalen Kontext jedoch auch sehr erfolgreiche Filial-Strategien. Weltweit gehören insbesondere Filialbanken zu den am schnellsten wachsenden Instituten. Diese Champions agieren ebenfalls in "overbanked markets" und damit in Umgebungen allerhöchster Wettbewerbsdichte. Die Filialen dieser Akteure sind beileibe nicht tot. Im Gegenteil, sie formen das Schwungrad für Wachstum und hohe Ertragssteigerungen. Erfolgreiche filialbasierte Geschäftsmodelle haben alle einen hohen Wiedererkennungswert und besitzen eine differenzierende Besonderheit. Meist schaffen sie es, sehr speziell auf die Kunden und ihre Bedürfnisse einzugehen und damit den Menschen und nicht die eigenen Produkte in den Mittelpunkt zu stellen. Ein Vorstand sagte hierzu: "We were run by products, not by customers. That's what formed silos. We're now focusing on customers and competition. That's how we win."

Weltweit gehören insbesondere Filialbanken zu den am schnellsten wachsenden Instituten.

Vielleicht haben Sie Lust bekommen für sich zu entdecken, was Banking der Zukunft für Ihr Haus bedeuten kann. Begeisterung heißt, die Fähigkeit zu besitzen, sich in seine eigene Zukunft zu verlieben. Bisher haben viele Banken jedoch noch kein Zukunftsbild vor Augen, das diese Begeisterung auslöst. Wir hoffen Ihnen im diesjährigen Retail Banking Kompass einige Anregungen hierfür liefern zu können und wünschen viel Spaß bei der Lektüre.

Studie "Retail Banking Kompass 2019" bestellen