Studie MOONROC Fundament Firmenkunden - Vom Hoffnungsträger zum Sorgenkind und wieder zurück

Das Firmenkundengeschäft wurde von fast allen Banken als Hoffnungsträger auserkoren. Im Geschäft mit Mittelständlern und Konzernen würden noch Milch und Honig fließen. Hierdurch könne man etwaige Rückschläge in anderen Geschäftsfeldern kompensieren. Ein Blick auf das Wachstum der Institute offenbart jedoch ein anderes Bild. Viele Banken treffen auf schwierige Wettbewerbsbedingungen und kämpfen auch im Firmenkundengeschäft mit einer neuen Ertragsökonomie, neuen Wettbewerbern und geänderten Kundenerwartungen, auf die sie nicht vorbereitet waren.

Deutscher Firmenkundenmarkt in Zahlen: Moderates Wachstum erwartet, doch nicht alle Institute können ihre Wachstumsziele erreichen

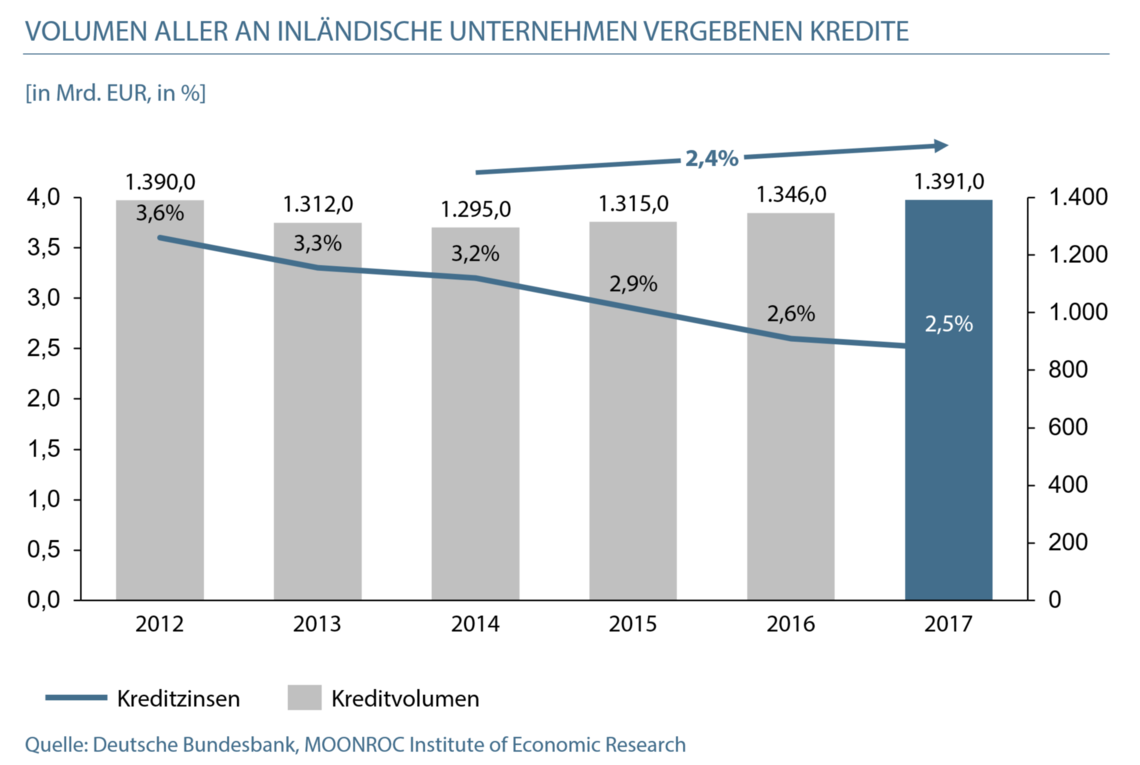

Das Marktvolumen ergibt sich aus der Summe aller in diesem Geschäftssegment anfallenden Zins- und Provisionsüberschüsse der in Deutschland aktiven Marktteilnehmer. Das MOONROC Institute of Economic Research (MIER) erwartet für die kommenden Perioden ein leichtes Wachstum des Marktvolumens. So meldet die Deutsche Bundesbank nach einer langen Phase der Stagnation seit einigen Perioden wieder einen Anstieg bei der Nachfrage nach Firmenkrediten. Im Jahr 2017 lag das Gesamtvolumen aller Kredite, die an inländische Unternehmen vergeben wurden, bei 1.391 Mrd. EUR. Zwischen 2014 und 2017 ergibt sich damit ein durchschnittliches jährliches Wachstum von 2,4%.

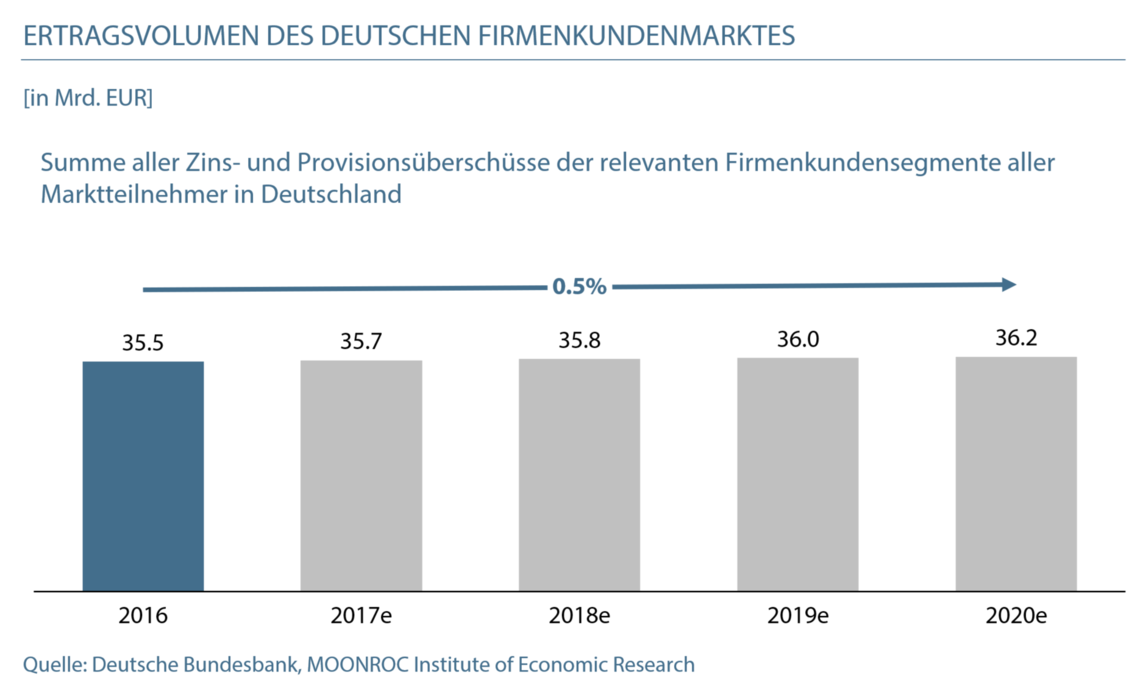

Das Marktvolumen im deutschen Firmenkundengeschäft liegt derzeit bei rund 35,5 Mrd. EUR.

Aufgrund der durch die EZB geschaffenen Überliquidität im Markt befanden sich die Kreditzinsen seit 2011/12 zwar in einem Abwärtstrend, doch auch dieser Rückgang der durchschnittlichen Zinsen verlangsamte sich in den letzten Perioden.

Die Talsohle bei Zinsen für Unternehmenskredite scheint erreicht. Mittelfristig erwarten wir über alle Laufzeiten hinweg einen leichten Anstieg der Zinsen. Vor überschwänglicher Euphorie sei jedoch gewarnt.

Der moderate Zinsanstieg läutet keine Trendwende für die gesamthaften Margen der Banken ein. Er wird vielmehr Ausdruck erhöhter Risiken im Marktumfeld sein und damit akuten Handelsrisiken und einem nervösen internationalen politischen Umfeld Rechnung zollen. Positiv zu beurteilen ist, dass die anhaltende Wettbewerbsdynamik und die Chancen der Digitalisierung die Innovationskraft aller Marktteilnehmer stimuliert und die Entstehung neuer, vielversprechender Vertriebsansätze und Geschäftsmodelle fördert.

Trotz der leicht positiven Prognose zur Entwicklung des Marktvolumens bleibt das Firmenkundengeschäft ein Verdrängungsmarkt. Viele Institute unterschätzen die Tragweite der Veränderung, welche die Digitalisierung mit sich bringen wird. Anders als von vielen Banken angenommen, wird es zukünftig nicht nur darum gehen, die eigene Banken-IT zu updaten oder eine eigene Banken-Plattform-Welt aufzubauen. Auch der Firmenkundenmarkt wird in weiten Teilen seiner Marktsegmente fundamental von einer Verschiebung der Ertragsökonomie und der Wettbewerbslogik betroffen sein. Wer sich heute seiner Marktanteile und seiner Aufstellung zu sicher ist, könnte schon morgen überrascht werden, wie stark sich digitale neue Spieler an der Kundenschnittstelle platzieren und auch im Firmenkundengeschäft höhere Marktanteile für sich beanspruchen.

Die Zeiten des Prinzips „Never Change a Winning Team“ sind vorbei. Auch das Firmenkundengeschäft steht vor fundamentalen Veränderungen. Vielmehr wird es künftig heißen: „Winning Teams are Ever-Changing“.

Zwischenzeitlich mussten viele Institute feststellen, dass das Firmenkundengeschäft durchaus seine Fallstricke bereithält und das vermeintlich leicht zu erobernde Terrain eine extrem hohe Wettbewerbsintensität aufweist. Viele traditionelle Banken kämpfen derzeit mit beinahe identischen Strategie- und Digital-Programmen um neue Kunden bzw. um den Ausbau bestehender Beziehungen. Neue Spieler, vor allem ausländische Großbanken, haben die Attraktivität des deutschen Marktes längst für sich erkannt. Institute wie BNP, Santander, Credit Suisse, UBS, HSBC, ING oder die französische Crédit Agricole bauen mit neu formierten Teams das lokale Geschäft in Deutschland aus. Der deutsche Firmenkundenmarkt ist prädestiniert für europäische Großbanken, da er lokal, aber zu einem gewissen Teil eben auch international und vor allem europäisch ist. Institute mit pan-europäischen Lösungen oder globalen Offerings treffen auf lokal geprägte Unternehmen mit internationalen Ambitionen. FinTechs, BigTechs (die „Digital Superpowers“ dieser Zeit) und auch neuartige Lösungen bekannter Banken für das Firmenkundengeschäft komplettieren das sich neuformierende Wettbewerbsumfeld. Der sich intensivierende Konkurrenzkampf um die Gunst des Firmenkunden äußert sich mitunter in stark sinkenden Zinsen bei Prolongationen. Auch das Neugeschäft setzte in den letzten Jahren die Margen stark unter Druck.

Das Wettbewerbsumfeld im Firmenkundenmarkt formiert sich gerade neu. Ausländische Großbanken bauen ihr Engagement in Deutschland stark aus, die Innovationskraft der Banken nimmt merklich zu und neue Spieler wie FinTechs und BigTechs beginnen den Markt zu sondieren. Doch wie funktioniert der Markt in Zukunft genau?

Von Gewinnern lernen

Die Anforderungen an Produkte, Service und Beratungsintensität, welche seitens der Firmen an ihre Banken gestellt werden, sind sehr unterschiedlich. Im Markt zeigt sich, dass die einzelnen Marktsegmente nach Größenclustern der Unternehmen von verschiedenen Wettbewerbern mit divergierenden Philosophien angegangen werden. Im Rahmen unserer Studie „Fundament Firmenkunden 2018 “ haben wir die erfolgreichen Strategien der Wachstums-Champions genauer analysiert.

Es lässt sich eine immer stärkere Zweiteilung des Firmenkundenmarktes beobachten. Die Erfolgsrezepte im Geschäft mit den großen Unternehmen, den „Corporates“ der Branche, unterscheiden sich grundlegend vom Geschäft mit kleineren Firmenkunden, den „KMUs“.

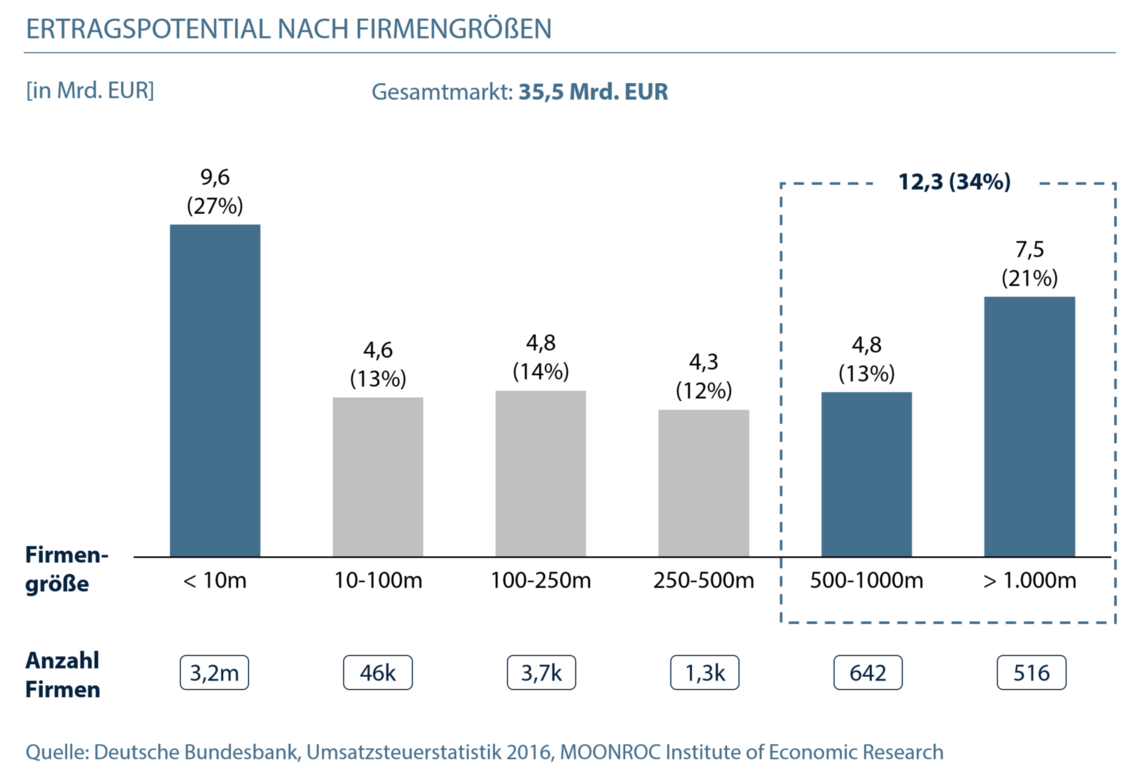

Doch zunächst stellt sich einmal die Frage: Wo liegen die Ertragspotentiale im deutschen Markt eigentlich? Mit Firmen welcher Größe werden welche Umsätze (Zins- und Provisionsüberschüsse) erwirtschaftet? Wo müssen Banken ansetzen, um das zukünftige Ertragspotential zu heben? Wie die Ertragsanalyse der Firmen-Größencluster zeigt, liegt weiterhin viel Potential im Geschäft mit den großen „Corporates“ der deutschen Industrie. Dieser exportstarke gehobene Mittelstand und die Gruppe der multinationalen Konzerne locken seit einigen Jahren ausländische Banken auf den deutschen Markt.

Das Geschäft mit kleinen und Kleinstunternehmen (KMU) funktioniert hingegen völlig anders. Zwar lohnt sich eine intensive Betreuung für kleinere Mittelständler, wie einige Beispiele zeigen, doch je kleiner der Geschäftskunde wird, desto weniger Ertragspotential bietet der einzelne Kunde, was zunehmend intensive persönliche Betreuungskonzepte in Frage stellt. Das Potential dieses Marktsegments liegt in der Masse der Unternehmen, die es zu bedienen gilt, nicht im Einzelfall. Aus diesem Grund bilden diese Unternehmen in Abgrenzung zu den „Corporates“ die Gruppe der kleinen und mittleren Unternehmen „KMUs“.

WELCHE ANTWORTEN FINDEN ERFOLGREICHE MARKTTEILNEHMER HEUTE, UM DEN HERAUSFORDERUNGEN ZU BEGEGNEN? WELCHE STRATEGIEN FUNKTIONIEREN WIRKLICH?

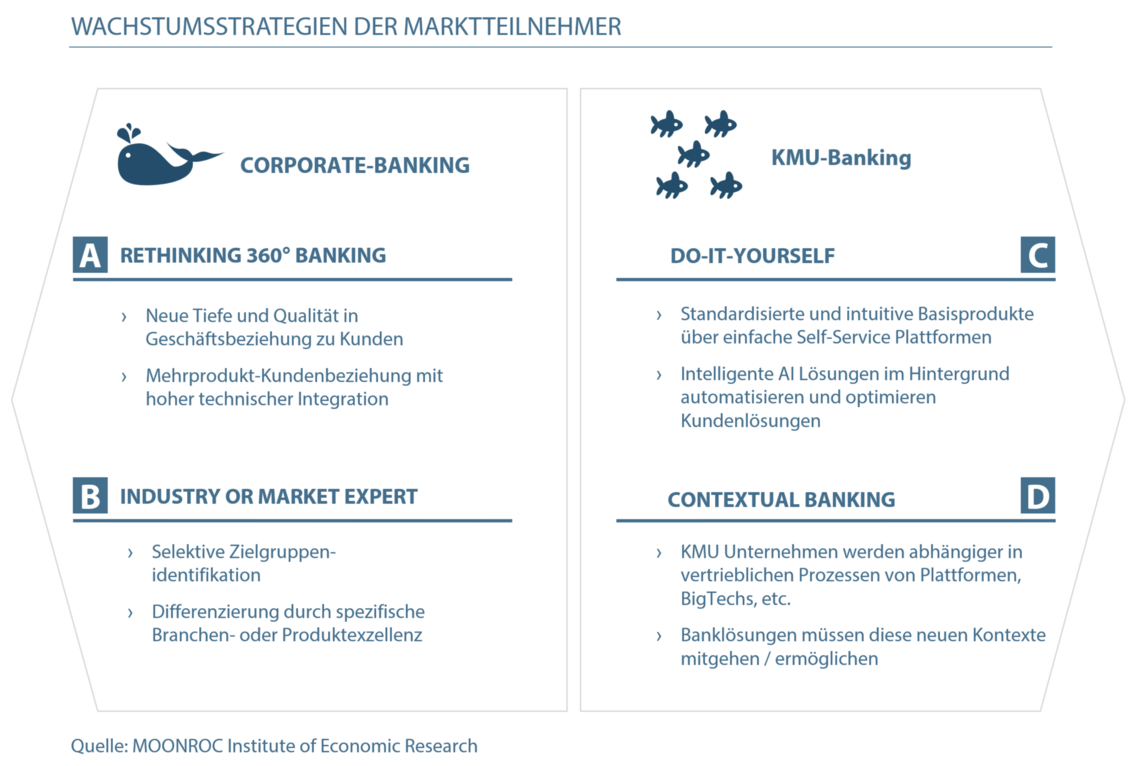

Im Corporate Segment beobachten wir derzeit zwei erfolgreiche strategische Ansätze. Einige Marktteilnehmer streben eine neue Tiefe und Qualität in ihrer Kundenbeziehung an. Im Vordergrund steht insbesondere die gezielte Verzahnung der eigenen Technologie mit der Konzern-IT des Kunden. Auf fachlicher Ebene gewinnen jene Wettbewerber, denen es nicht nur auf dem Papier gelingt, ihr internationales Netzwerk und ihr Produktspektrum zu strukturieren und dieses wertstiftend im Sinne des Kunden zu nutzen. Die fachliche und technologische Komponente zielt dabei Hand in Hand auf den Aufbau einer friktionslosen und grenzübergreifenden Betreuung ab. Der Kunde wird von den Marktteilnehmern der „Rethinking 360° Banking“-Strategie bewusst ganzheitlich bewertet. Auch, wenn sich klassische Ankerprodukte, wie Kredit- oder Zahlungsverkehrsdienstleistungen alleinstehend aufgrund des Preisdrucks nicht mehr zu lohnen scheinen, wird die Kundenbeziehung durch Verzahnung und auf 360°-Banking ausgerichtetes X-Selling rentabel.

Banken wie die HSBC oder auch die ING Wholesale positionieren sich hingegen gezielt in einer Spezialistenrolle mit klarem Differenzierungsmerkmal. Ein Fokus auf den Energiesektor und eine produktive Kooperation mit dem niederländischen Mutterhaus ING ermöglichten es, der deutschen Direktbank seit 2012 das vergebene Kreditvolumen jedes Jahr durchschnittlich um 54,7% auszubauen. Bei der Ertragssteigerung zeichnet sich ein ähnliches Bild (CAGR: 49,8%). Die HSBC hingegen spezialisierte sich in den vergangenen Jahren gezielt auf exportstarke Mittelständler und damit weniger auf eine Branche als auf ein Kundensegment. Mit 160 Niederlassungen alleine in China spielt das Haus seine globale Präsenz gekonnt aus und operiert in fast allen asiatischen Staaten als vollwertige, regionale Bank. Mit dieser Strategie konnte die HSBC ihr Kreditvolumen seit 2012 im Schnitt um 20,1% pro Jahr ausbauen und die Erträge kletterten im gleichen Zeitraum um 13% jährlich.

Im kleinvolumigen Geschäft mit KMUs nutzen wichtige Marktteilnehmer die Chancen der Digitalisierung insbesondere, um die eigene Kostenbasis zu optimieren. Begleitend werden den Firmenkunden immer umfassendere Do-It-Yourself-Portale zur Verfügung gestellt. Beispielsweise baute die Commerzbank ihr Angebot diesbezüglich 2018 deutlich aus und schaltete eine automatisierte Kreditvergabe bis 1 Mio. EUR über ihr Portal live. Außerdem experimentiert das Haus mit der digitalen Beratung zum Management von Zins- und Währungsrisiken. Auch die ING-DiBa verdeutlicht 2018 mit dem Kauf der Firmenkunden-Kreditplattform Lendico, wohin die Reise gehen soll und stößt damit das Segment der automatisierten, AI-gestützten Kreditvergabe an kleinere Unternehmen auf.

BigTechs auf leisen Sohlen: Von den meisten Etablierten der Branche unbeachtet, schleichen sich die Digital Superpowers dieser Zeit mit großem Erfolg in das KMU-Segment. Wie die Zahlen zeigen, mit großem Erfolg.

BigTechs auf leisen Sohlen: Von den meisten Etablierten der Branche unbeachtet, schleichen sich die Digital Superpowers dieser Zeit mit großem Erfolg in das KMU-Segment. Wie die Zahlen zeigen, mit großem Erfolg. Eine bisher unter Bankern noch stark unterschätzte Gefahr geht von Marktteilnehmern aus, die bisher noch kaum Beachtung finden. Die von vielen Seiten beschworene neue Plattformökonomie bietet Unternehmen wie Amazon ein lukratives Einfalltor ins Firmenkundengeschäft. Vielen Wettbewerbern ist bisher jedoch noch nicht klar, dass sie sich überhaupt in einem Wettbewerb befinden. Doch der Siegeszug der BigTechs im Firmenkundenmarkt hat bereits begonnen: 50% des eCommerce Umsatzes wird in Deutschland von Amazon abgewickelt. Auf Basis dieser monopolähnlichen Marktmacht bietet die Plattform ihren „Sellern“ – i.d.R. Firmen mit < 500 Mio. EUR Jahresumsatz – umfassende Lösungen, um ihr Tagesgeschäft zu vereinfachen. Dabei wächst die technologische Abhängigkeit für mehr als 2 Mio. angeschlossene Händler. Amazon bietet damit für diese ‚Firmenkunden‘ den vertrieblichen und technologischen „Kontext“, um erfolgreich zu sein. In diesen Kontext hinein bettet das Unternehmen Banking-Angebote („Contextual Banking“). Allein im Pilotjahr 2016 wurden durch Amazon aus dem Stand 1 Mrd. EUR Kredite an rund 20.000 Händler vergeben. Das MOONROC Institute of Economic Research hat eine potentielle Kreditnachfrage über diesen kontextualisierten Kanal von 50 Mrd. – 100 Mrd. EUR in den nächsten Jahren errechnet. Im Rahmen unserer Firmenkundenstudie zeigen wir Ihnen, wohin die Reise der BigTechs im Firmenkundensegment gehen wird und warum Alibaba in China sehr wohl als Blaupause für die Entwicklungen hierzulande gelesen werden kann.

Extrakt aus der aktuellen MOONROC Studie Fundament Firmenkunden 2018.

Folgen Sie dem untenstehenden Link. In unserer Firmenkunden-Studie stellen wir Ihnen konkrete Beispiele für Strategien stark wachsender Marktteilnehmer vor und analysieren die Pfeiler ihres Erfolges.